Harald Luchs (li.) und Michael Sturmlechner (re.), Geschäftsführer von Aon Austria, mit dem Aon Global Risk Management Survey. © RNF

Harald Luchs (li.) und Michael Sturmlechner (re.), Geschäftsführer von Aon Austria, mit dem Aon Global Risk Management Survey. © RNF

Während Cybergefahren und globale Instabilitäten heimische Unternehmen aktuell fordern, liegt der Schlüssel für eine erfolgreiche Zukunft im aktiven Risikomanagement.

Der aktuelle Aon Global Risk Management Survey zeigt: Österreichs Unternehmen blicken mit einer Mischung aus verhaltenem Optimismus und Vorsicht in die Zukunft. Denn die Weltwirtschaft befindet sich in einem Wandel, und mit ihr verändern sich auch die Bedrohungsszenarien für heimische Betriebe.

Im Gespräch mit NEW BUSINESS analysieren Harald Luchs und Michael Sturmlechner, Geschäftsführer von Aon Austria, warum Cyberrisiken das Ranking anführen und weshalb das Scheitern von Großprojekten ein spezifisch österreichisches Phänomen ist. Es zeigt sich: In Zeiten volatiler Märkte und behäbiger Versicherungsmodelle wird die Fähigkeit, Risiken nicht nur zu verwalten, sondern aktiv zu gestalten, zum entscheidenden Wettbewerbsvorteil.

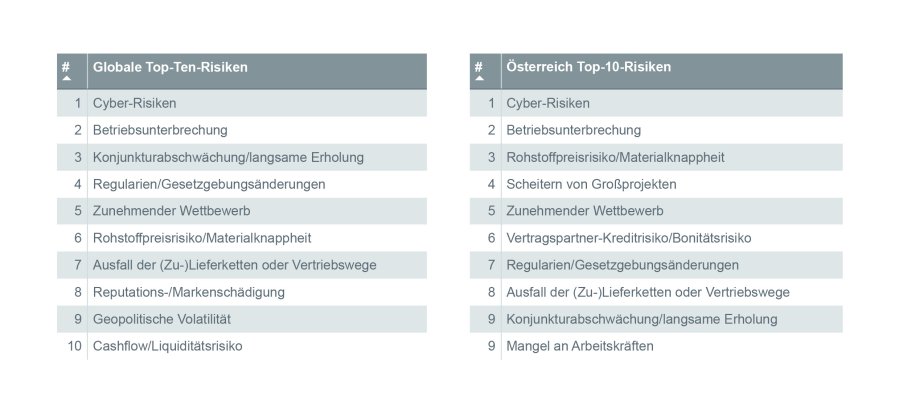

Im November hat Aon seinen Global Risk Management Survey vorgestellt – erstmals auch mit Ergebnissen für Österreich. Wo deckt sich die Risikowahrnehmung der österreichischen Unternehmer mit den weltweiten Ergebnissen? Wo liegen wir gleichauf?

Harald Luchs: Wenig überraschend steht das Thema Cyber Risk an erster Stelle. Es ist medial aufgrund der aktuellen geopolitischen Verwerfungen sehr präsent, fast schon gehypt. Auch der zunehmende Wettbewerb spielt eine Rolle. Das ist ebenfalls der geopolitischen Lage geschuldet: Europa wird gerade zum Spielball zwischen den USA und China, während wir händeringend versuchen, wettbewerbsfähig zu bleiben. Das sind zwei entscheidende Aspekte, die sich global und lokal in Österreich ähnlich darstellen.

Michael Sturmlechner: Cyber ist bei Industriekunden längst Standard; es gibt kaum noch Großkonzerne ohne entsprechende Versicherung. Was der Survey widerspiegelt, ist, dass das Thema nun auch im Mittelstand angekommen ist und man sich dort ernsthaft damit beschäftigt. Wir merken, dass die Nachfrage aus dem Mittelstand stark steigt. Gleichzeitig wird der Markt "weicher". Das spiegelt sich auf der Versichererseite wider: Viele neue Anbieter drängen in dieses Segment.

Unsere Cyberspezialistin Kerstin Keltner findet aktuell ein Umfeld mit günstigeren Konditionen als in den vergangenen Jahren vor, auch wenn die Versicherer ihre Kapazitäten – also die Übernahme hoher Versicherungssummen – teils einschränken. Insgesamt sehen wir jedoch einen breiten Markt, der es uns erlaubt, beim Thema Cyber fundiert zu beraten und Risiken gut zu platzieren.

Kommen wir von den Gemeinsamkeiten zu den Unterschieden: Wo unterscheidet sich die Risikobetrachtung zwischen der globalen und der österreichischen Liste? Wo tickt Österreich als kleines Land anders?

Luchs: Als kleines und feines Land. Am überraschendsten war für uns, dass das Scheitern von Großprojekten in Österreich Einzug in die Top 10 gehalten hat. Dieses Thema findet sich global in der Umfrage überhaupt nicht. Das lässt den Rückschluss zu, dass in der österreichischen Wirtschaft derzeit ein gewisser Pessimismus herrscht. Knapp dahinter wird das Vertragspartner-Kreditrisiko/Bonitätsrisiko als sehr hoch eingestuft. Wir erleben ja täglich Medienberichte über Insolvenzen, Entlassungen oder Freistellungen; da schwingt eine negative Grundstimmung mit. Das hat uns überrascht, da es sich nicht primär um Versicherungsthemen handelt.

Grundsätzlich lassen sich Liquiditätsrisiken zwar absichern, aber das Scheitern von Großprojekten und drohende Insolvenzen fordern die heimische Wirtschaft massiv heraus. Ich sehe hier einen Mangel an Investitionsbereitschaft, der zu solchen Ergebnissen führt. Hier ist die Politik gefordert, Anreize zu schaffen und die Unternehmen aus diesem "Tal der Tränen" herauszuholen. Es braucht Investitionsprogramme, um nachhaltig Arbeitsplätze in Österreich zu sichern. Aber wie gesagt: Hier bewegen wir uns sehr stark auf der Risikoseite und weniger im Bereich der Versicherung.

Wir haben hier diese Risikoliste aus einer Umfrage, die wiedergibt, was die Leute denken oder wie sie sich fühlen. Sind das tatsächlich die Themen, die die Unternehmer beschäftigen, oder spricht man in der Praxis über ganz andere Dinge, die sich auf dem Papier nicht niederschlagen?

Sturmlechner: Man darf den Report nicht falsch lesen. Wenn man Unternehmer nach den Top-Risiken fragt, denken diese meist in Szenarien: Was könnte passieren und welche Auswirkungen hätte das? Ein Unternehmer denkt in diesem Moment wahrscheinlich nicht unmittelbar daran, wie es ihm wirtschaftlich geht, wie es um den Standort steht oder wie hoch seine Kosten sind – obwohl diese Themen natürlich vorhanden sind. Wenn man über Risiken spricht, meint man eher Ereignisse, die einem zustoßen können. Daher ist es nicht verwunderlich, dass Cyberrisiken und Betriebsunterbrechungen die ersten beiden Plätze belegen. In diesen Szenarien steht der Betrieb still. Beim Cyberangriff steht er, und bei der Betriebsunterbrechung sagt es schon der Name. Das sind glücklicherweise auch Top-Risiken, die wir versichern können.

Wir sprechen mit unseren Kunden momentan sehr intensiv über "normale" Betriebsunterbrechungen, zum Beispiel im Feuerbereich. Dabei geht es aber weit über die Absicherung klassischer Feuerschäden hinaus. Wir diskutieren mit den Kunden sehr intensiv darüber, was passiert, wenn es beim Lieferanten oder beim Kunden brennt. Wir sprechen hier von Wechsel- und Rückwirkungen: Wie bin ich betroffen, wenn bei einem anderen etwas passiert? Das ist heute wichtiger denn je und es ist versicherbar. Viele andere Risiken sind eher Störfaktoren; sie beeinträchtigen den Betrieb, bringen ihn aber nicht zwangsläufig zu Fall. Das ist der große Unterschied zwischen den ersten beiden Plätzen und dem Rest der Liste.

Interessant ist für uns zudem, dass die Konjunkturabschwächung in Österreich viel weiter hinten gereiht wird als global, wo sie auf Platz drei liegt. Das lässt auf einen gewissen Grundoptimismus in Österreich schließen, gepaart mit einer starken Innovationskraft, die wir bei vielen Kunden sehen. In Österreich will man erfolgreich sein.

Luchs: Vielleicht passen nur die Rahmenbedingungen aktuell nicht ganz dazu. Das ist vermutlich der entscheidende Punkt.

Die Einschätzung der Risikolage zeigt Übereinstimmungen, aber auch Unterschiede im globalen und lokalen Ranking. © Aon

Die Einschätzung der Risikolage zeigt Übereinstimmungen, aber auch Unterschiede im globalen und lokalen Ranking. © Aon

Was steht dem Erfolg denn im Weg? Was passt bei den Rahmenbedingungen nicht? Gibt es Punkte, die Sie besonders hervorheben würden?

Luchs: Das ist eine sehr weit gefasste Frage. Was Österreich ausgezeichnet hat und noch immer auszeichnet – Michael Sturmlechner hat es vorhin erwähnt –, ist das stark ausgeprägte Unternehmertum. Österreich ist ein Land der KMUs; diese klassischen Unternehmerinnen und Unternehmer haben das Land groß gemacht und werden es auch weiterhin tragen. Nun haben sich die globalen wirtschaftlichen Verhältnisse verschoben, was natürlich Auswirkungen auf die heimische Wirtschaft hat.

Auf der anderen Seite ist die Politik gefragt, passende Rahmenbedingungen zu schaffen. Wie bereits erwähnt, geht es darum, Investitionsanreize für Unternehmen zu setzen sowie Förderprogramme für Mitarbeitende aufzulegen. All das wurde meines Erachtens in den letzten Jahren ein bisschen verschlafen. Der aktuelle Optimismus geht in erster Linie von den Unternehmerinnen und Unternehmern aus, die etwas bewegen wollen. Aber nur mit dem "Wollen" allein wurde Rom nicht erbaut, um es so auszudrücken. Wir sehen derzeit, dass die politischen und die wirtschaftlichen Interessen etwas auseinanderdriften. Es wäre sinnvoll, diese wieder stärker zusammenzuführen.

Gibt es bei den vorherrschenden Risiken Unterschiede zwischen den verschiedenen Branchen?

Sturmlechner: Das hängt stark von der jeweiligen Geschäfts- oder Betriebstätigkeit ab. Es macht einen Unterschied, ob ich mit einem papier- oder holzverarbeitenden Betrieb spreche, der seine Risiken – um es einfach zu machen – ganz klassisch im Bereich Feuer sieht, oder Unternehmen, die in hoch spezialisierten, innovativen Produktbereichen tätig sind. Die haben ganz andere Sorgen: Dort steht im Vordergrund, dass die Produkte den hohen Qualitätsanforderungen entsprechen und keine Schäden verursachen. Es ist also absolut relevant, in welchem Segment die Kunden aktiv sind, und wie sie dementsprechend ihre Risiken bewerten. Ich glaube, was viele Unternehmen verbindet, sind Themen wie der Wirtschaftsstandort und die Kostensituation. Aber die spezifischen Risiken, die man im Auge hat, sind branchenabhängig durchaus verschieden.

Wie werden sich die Risiken Ihrer Meinung nach in den nächsten Jahren entwickeln?

Luchs: Eine Vorhersage ist derzeit enorm schwer zu treffen. Wir leben in einer Zeit, die von Verwerfungen, Unsicherheit und Volatilität geprägt ist. Europa versucht gerade, seine Rolle in der Weltwirtschaft neu zu definieren, während es zwischen den USA und China steht. Wenn wir beim Risiko- und Versicherungsmanagement bleiben, wage ich jedoch die Prognose, dass uns das Thema Cyber weiter massiv beschäftigen wird; es wird auch in den nächsten zwei Jahren unter den Top-3-Risiken bleiben. Zudem glaube ich, dass das Thema Umweltkatastrophen und Umweltschäden aufgrund des Klimawandels wieder stärker Einzug halten wird. Aktuell findet es in der Umfrage wenig Beachtung, da wir zuletzt keine extremen Unwetter- oder Niederschlagsschäden zu vermelden hatten. Aber das wird sich wieder ändern.

Sturmlechner: Das ist vollkommen richtig. Wir sind stark abhängig von globalen Entwicklungen. Das sieht man bei Themen wie Materialknappheit oder Lieferketten: Viele Kunden bewegt die Sorge, was passiert, wenn etwa ein chinesischer Zulieferer ausfällt.

Einen Aspekt möchte ich aus Sicht unserer Profession hinzufügen: Wir als Berater und auch die Versicherungswirtschaft werden künftig noch mehr gefordert sein. Die Risikoträger waren in den letzten Jahrzehnten nicht sonderlich innovativ. Wenn wir bedenken, dass die Cyberversicherung erst Anfang der 2000er-Jahre entstanden ist – das ist ein sehr junges Produkt. Früher waren diese Risiken fragmentiert in der Haftpflicht- oder auch in der Allrisk-BU-Versicherung mitabgedeckt. Man hat diese Cyberdeckungen dort nicht mehr mitversichert, sie herausgeschält, komplettiert und ein eigenständiges "All-in-one"-Produkt geschaffen – die Cyberversicherung. Das war einer der wenigen Momente, in denen die Versicherungswirtschaft wirklich innovativ war. Ansonsten ist die Risikoträgerlandschaft sehr behäbig. Wir würden gerne viel mehr Dinge für unsere Kunden absichern, was mit etwas mehr Willen und Innovationskraft möglich wäre.

Denken wir nur an den oft diskutierten NatKat-Pool: Man könnte das lösen, anstatt sich jedes Jahr auf staatliche Fördertöpfe zu verlassen. Jeder Hochwasserschaden in Österreich wäre versicherbar, wenn Berater, Kunden und Versicherungswirtschaft sich zusammentun würden. Wir müssen wieder innovativer werden, um die aktuellen Sorgen besser beantworten zu können.

Schöner Aufruf. Was genau ist der NatKat-Pool?

Sturmlechner: Das ist ein Naturkatastrophen-Pool. Nach jedem Hochwasser wird darüber diskutiert. Im Kern geht es um eine Pflichtversicherung. Das Thema hat natürlich einen Beigeschmack, weil jemand mit einer Hütte am Berggipfel sagt: "Mich betrifft kein Hochwasser." Aber wenn wir uns alle zusammentun würden, wären jene geschützt, die es trifft – und es sind immer öfter Menschen betroffen, bei denen man vorher sagte: "Dort gibt es nie im Leben ein Hochwasser."

Luchs: Wir aus der Versicherungswirtschaft versuchen immer wieder, diese Pflichtversicherung zu proklamieren. Wenn der politische Wille da wäre, wäre es ein Leichtes. Diese Diskussion führen wir schon ewig.

Sturmlechner: Ein gutes Beispiel ist auch das Thema Betriebsunterbrechung: Viele haben Angst vor einem klassischen Blackout. Wir haben in Berlin oder Spanien gesehen, was passiert, wenn die Stromversorgung tagelang weg ist. Wenn wir uns als Versicherungswirtschaft mit der Wahrscheinlichkeit eines Blackouts beschäftigen, warum können wir dieses Risiko dann nicht in die Betriebsunterbrechungsversicherung aufnehmen?

Genau das meine ich mit Innovation: Risiken, die eintreten können, aber nichts mit dem klassischen unternehmerischen Risiko zu tun haben. Dass der Wettbewerb härter wird, können wir niemandem abnehmen – das ist unternehmerisches Risiko. Aber für Szenarien, in denen von außen etwas passiert, fehlen mir oft die Ideen für neue Absicherungsmöglichkeiten. Die Versicherer betreiben ihr Geschäft teilweise noch wie vor 50 Jahren.

Luchs: Und wenn man sie nicht dazu drängt, etwas Neues zu wagen, wird sich auch nichts ändern. Deshalb wird unsere Rolle als Risiko- und Versicherungsmanager zunehmend an Gewicht gewinnen. Es geht um innovative Risikoberatung: Risiken nicht nur abzusichern, sondern sie erst einmal bewusst zu machen. Das ist unsere künftige Aufgabe. Die Bedeutung eines Partners wie Aon wird für KMUs und Großunternehmen weiter steigen – wahrscheinlich sogar stärker im KMU-Bereich, da dort die Risikoaffinität oft noch nicht so ausgeprägt ist.

Angesichts dieser Unsicherheit und Volatilität, über die wir gesprochen haben: Was raten Sie den Unternehmen? Worum sollten sie sich vorrangig kümmern und wie sollten sie vorsorgen? Wo müssen die Betriebe in den nächsten Jahren ansetzen?

Luchs: In jeder Herausforderung liegt auch eine Chance. Für Österreich als Land der KMUs wird es noch stärker darauf ankommen, das Unternehmertum in den Vordergrund zu rücken und aus den aktuellen Schwierigkeiten innovative Chancen zu entwickeln. Unternehmerinnen und Unternehmer müssen sich noch intensiver mit dem eigenen Betrieb auseinandersetzen und verstärkt in Risikoabwägungen denken: Wo liegen meine Risiken und wie gehe ich künftig damit um?

Diese Beschäftigung mit dem eigenen Unternehmen und den Mitarbeitenden, die die tragende Säule jedes Betriebs sind, wird immer wichtiger. Das ist der Weg, um die globalen Herausforderungen, die mittlerweile massiv auf Österreich durchschlagen, zu bewältigen. Anders wird es nicht gehen, da die Politik so schnell nicht als umfassender Unterstützer auftreten kann. Der Unternehmer ist also selbst gefordert, sein Unternehmen krisenfest zu machen und eine innovative Risikoabschätzung vorzunehmen.

Sturmlechner: Absolut, das unterstreiche ich. Wir nennen das aktives Risikomanagement – sich also wirklich mit seinen Risiken zu beschäftigen. Bei Großkonzernen gibt es dafür eigene Abteilungen, die genau abwägen: Was trage ich selbst und was wälze ich auf eine Versicherung ab? Im KMU-Bereich findet man das kaum. Da liegt das Thema bei der Unternehmensleitung oder im Einkauf, wo oft nur Polizzen verwaltet werden, statt sich strategisch zu überlegen, welche Risiken im Unternehmen überhaupt vorhanden sind. Die Rolle derer, die sich professionell mit den Risiken in der Unternehmung beschäftigen, wird aus meiner Sicht deutlich bedeutender werden. (RNF)

www.aon-austria.at